各項目をクリックしていただくと、Q&Aが表示されます。

Q

私は給与所得が600万円ほどあり、昨年より賃貸用マンションのオーナーになりました。家賃などの収入は約150万円、管理費や借入金利子などの経費は約140万円です。

確定申告をする必要がありますか?

A

収入(150万円)から必要経費(140万円)を差し引いた利益(不動産所得)が20万円以下になっていますので、確定申告をしなくても構いません。

サラリーマンで給与所得、退職所得以外の所得金額が年間20万円以下であれば確定申告をしないことを選択できます。ただし、1年間の給与の収入金額が2000万円を超える方は確定申告をしなければなりません。

また、不動産所得が赤字になる場合や、多額の医療費を支払った場合、公的年金等を受け取っている場合、退職金をもらった場合等には確定申告をすることで税金が戻ってくる(還付される)ことがあります。

医療費控除などがあって還付申告をするときは、給与所得と退職所得以外の所得(例えば不動産所得)が20万円以下であってもすべての所得について申告が必要です。

Q

青色申告と白色申告の違いについて教えてください。

A

青色申告とは、正しい所得の申告を推進するために設けられた制度です。

税務署長の承認を受けた納税者が、法律によって定められた一定の帳簿を備え付け、毎日の取引を正確に記帳し、それに基づいて所得計算を行って申告するということです。

また、青色申告にはさまざまな特典が与えられており、白色申告に比べて税金面で有利になります。不動産所得・事業所得・山林所得のいずれかの所得がある方は青色申告ができます。

白色申告とは、青色申告を行わない方の申告方法です。簡単な帳簿を使って所得計算を行って申告することが認められています。

しかし、特典面に関しては非常に異なります。「青色申告ではできる特典が白色申告ではできない」、「項目的には同じ特典であっても、青色申告でできる内容と白色申告でできる内容とを比べると、青色申告でできることのほうが優遇されている」などといった違いがあります。

青色申告のさまざまな特典には、次のようなものがあります。

【青色申告の特典】

ただし、青色申告をする方は一定の帳簿を備え付けなければならず、申告対象年の3月15日までに「所得税の青色申告承認申請書」を所轄税務署に提出しなければなりません。

なお、その年の1月16日以後に業務を開始した方は、その日から2ヶ月以内に申請すればよいことになっています。

Q

私は不動産収入のあるサラリーマンですが、帳簿をつけたことがなくつけ方もわかりません。

確定申告で青色申告にしたいのですが何か方法はありますか?

A

あります。

申告対象年の前々年分の不動産所得の収入金額から必要経費を差し引いた金額(所得金額)が300万円以下の方は、「青色申告承認申請書、現金主義の所得計算による旨の届出書」を所轄の税務署に提出すれば、複雑な帳簿を作成しなくても現金の収支のみを帳簿に記入することで青色申告ができます。

現金主義とは現金の出入りのみをベースとして計算できる方法であり、期間対応させる必要がなく、わかり易いのが利点です。

なお届出書の提出は、現金主義によって計算することを選択して青色申告しようとする年の3月15日まで(その年の1月16日以後に、新たに不動産の貸付け業務を開始した場合には、その開始の日から2月以内)に提出すれば、その年分の申告から青色申告で現金主義による計算ができます。この場合、所得から控除できる青色申告特別控除額は10万円となります。

Q

どのような条件を満たしていれば、65万円の青色申告特別控除が受けられますか?

A

①55万円の青色申告特別控除

不動産所得に係る取引を複式簿記により記帳する必要があります。そして、作成した貸借対照表および損益計算書を確定申告書に添付し、この控除の適用を受ける金額を記載して、その年の確定申告期限(翌年3月15日)までに当該申告書を提出しなければなりません。

②65万円の青色申告特別控除

上記55万円の青色申告特別控除の要件に加え、仕訳帳と総勘定元帳を電子帳簿保存する、または、確定申告の提出をe-Tax(国税電子申告・納税システム)を使用して行うことが要件になります。

さらに、サラリーマンで賃貸マンションオーナーの方は、不動産賃貸が事業的規模に達している必要があります。「事業的規模に達しているかどうか」とは、5棟10室基準により判定します。すなわち、貸家5棟以上、もしくは賃貸マンションであれば10室以上所有している場合に「事業的規模に達している」とみなします。

(所得税基本通達 26-9)

事業的規模になっていなければ、65万円控除は受けられず、10万円控除となります。

Q

確定申告書の提出期限は2月16日から3月15日までと伺ったのですが、期限を過ぎるとまったく手続きできないのですか。

A

確定申告書の提出期限は2月16日から3月15日までです。

ただし、税金を返してもらうための申告(還付申告)は2月16日以前でも1月1日以降いつでも提出することができます。また3月15日以降でも大丈夫です。

また過去5年分まではさかのぼって還付申告することができますので今まで税金が返ってくるなんて知らなかったなんて方もあきらめずに申告しましょう。

また、申告期限を過ぎても申告すべき人は申告納税しなければなりません。期限内に提出しないと損失の繰越等が認められなくなったり、延納できなくなるほか、無申告加算税を課されることもありますからご注意ください。

Q

私はサラリーマンです。令和N年5月に賃貸用マンションを購入し、オーナーになりましたが、令和N年、令和N+1年、令和N+2年の確定申告をしていません。

借入金利子等を考慮すると賃貸収入よりも経費のほうが多くなりそうなのですが、今からでも確定申告をして、所得税の還付請求をすることができますか?また、計算してみて、もし納税になる場合にはこのままにしておいてもいいですか?

A

サラリーマンで確定申告していない場合、所得税の還付請求は5年前までさかのぼってすることができます。

さかのぼって還付請求する場合も、それぞれの年分の確定申告書を作成し、それぞれにその年分の給与所得の源泉徴収票を添付する必要があります。

また、納税になる場合とは確定申告しなければならなかったことになりますので、早急に申告納付する必要があります。この場合、加算税や延滞税などが発生する場合もあります。

Q

私はサラリーマンですが、令和N年から賃貸用マンションを所有し、毎年確定申告をしています。

令和N+1年から株式投資も始めたのですが、令和N+1年中は株式譲渡損失が生じたため不動産所得分のみ申告し、株式については申告しなかったのですが、令和N+2年中に株式投資による利益が発生した場合に昨年の損失を相殺して確定申告したいので、令和N+1年分の株式の損失分を考慮して令和N+1年分の確定申告を出し直すことはできますか?

A

上場株式等を譲渡したことによる譲渡損失の繰越控除の特例は、確定申告することを要件に翌年以降3年間にわたり、繰越ができます。

サラリーマンのように、年末調整で所得税の申告納付が完了されたような方は確定申告期限を過ぎていても決定が行われるまでは、株式に係る譲渡損失が生じた年分以降の確定申告を行えば申告要件を満たし、翌年以後に上場株式等に係る譲渡損失を繰り越すことができます。

この場合、「期限後申告書」を提出することになります。

「特定口座(源泉徴収あり)」、「特定口座(源泉徴収なし)」、「一般口座」いずれも可能です。

また、上記不動産オーナーのように他にも所得があることから確定申告をした人、サラリーマンで医療費控除を受けるために確定申告をした人で、上場株式等に係る譲渡損失の申告をおこなっていなかった場合には、「更正の請求」により損失が生じた年分の確定申告をやり直し、改めて上場株式等に係る譲渡損失の繰越控除を受けることができます。但し、確定申告で申告していない特定口座(源泉徴収あり)を、更生の請求又は修正申告することはできません。

Q

私は今年2月に引越ししました。所得税の確定申告書は旧住所地で手続きしないといけないのですか?

A

申告や納税手続きはすべて現在の住所地を管轄する税務署が取り扱うことになっています。1月1日以降に転居された方は新住所で手続きをしてください。

この場合、確定申告書の住所欄には新住所を記載し、その下の同年1月1日現在の住所欄には旧住所を記載してください。

Q

私は本年から初めてマンションのオーナーになり、確定申告しなければならないと伺いました。

不動産所得の計算上、収入として計上しなければならないものってどんなものですか?

A

お客様から受取った家賃や地代などの金額です。

具体的には次のようなものが収入金額となります。

お客様に返還を要しないものはすべて名称にかかわらず収入となります。

Q

私は不動産賃貸契約にあたり、敷金30万円と更新料10万円を受取りました。

敷金につきましては、解約等精算時において20%を返還しないとする敷引契約を締結しております。 これらは収入になるのですか?

A

敷金のうち返還を要しない20%部分(30万円×20%=6万円)と更新料(10万円)を収入に計上しなければなりません。

《参考》

・ 敷金(保証金)とは

敷金(保証金)とは家賃の未払いや賃借物件に損傷を与えたり、破損させたりした場合の修繕費や損害賠償金等の債務を保証するために預かり、借主が退去する際に、それらと相殺して返還する金銭です。よって、預り金となり収入とはなりません。

敷金は通常家賃の2~3か月分などと地域での慣習によります。

一部地域では、あらかじめ契約において、解約等精算時において敷金の一部を返還しない旨を定める敷引契約の慣行があります。

敷金と保証金の違いはあいまいであり、主に関西圏では保証金が多くみられるようです。

・ 礼金(権利金)とは

法律上の定めはないが、一般的には地域的慣行により家賃の1~2か月分を建物の賃貸借契約を締結する際に、借主から契約締結の謝礼として受取る金銭です。通常は返還されないため全額が入居時の収入となります。

礼金と権利金の違いは、礼金は主にアパート賃借において使用され、権利金は店舗などにおいて私用されているようです。

・ 更新料とは

法律上の定めはないが、契約の更新時に契約更新の対価として借主から受取る金銭です。通常は返還されないため全額が更新時の収入となります。

Q

毎月、家賃と併せて水道代の実費負担分を共益費として受領しています。これも収入になるのですか?

A

実費負担分は単なる立替払いですから収入計上する必要はありません。

ただし、この場合はあなたが支払っている水道代も経費として計上できません。

また、水道代相当額を毎月定額で共益費として受領している場合等は収入に計上しなければなりません。この場合はあなたが支払っている水道代は経費として計上できます。

水道光熱費等を共益費として受領している場合は契約内容によって処理方法が異なりますのでご注意ください。

Q

私は1月分の家賃を12月末に受取っています。この収入はいつ計上したらいいのですか?

A

原則どおりにいけば12月分の収入となります。

家賃や地代を収入に計上する時期は契約等により定められている支払日となります。更新料等のように契約等により支払期日が定められていない場合は実際に支払いを受けた日の収入となります。

他方、一定の要件を満たせば貸付期間に対応する家賃等の収入計上も認められます。これは、月末に受取る翌月分の家賃を翌月の収入に計上することが可能になるということです。ただし、継続適用しなければならない等要件がありますが…。

簡単に言うと、

・家賃、地代は契約上の支払日

・権利金・更新料等は引渡しの日・契約効力発生日

・保証金・敷金等は返還を要しないことが確定した日

に収入として計上します。

《参考》

青色申告者で一定の条件にあてはまる小規模事業者は、収入や費用の計上時期を現金の出し入れを基準とする、いわゆる現金主義によることも届出により選択できます。

(Q&A 1-3現金主義で計算できる場合をご参照ください。)

Q

家賃滞納があり、支払いを受けていません。収入金額なしで申告してもいいですか?

A

滞納等により実際には受取っていない家賃や地代も収入に計上します。未収かどうかは問いません。

《参考》

青色申告者で一定の条件にあてはまる小規模事業者は、収入や費用の計上時期を現金の出し入れを基準とする、いわゆる現金主義によることも届出により選択できます。

この場合には、滞納分については収入計上しないことになります。

(Q&A 1-3現金主義で計算できる場合をご参照ください。)

Q

投資物件を売却しました。どうすればいいですか?

A

土地や建物を売った場合には、譲渡所得に対して所得税と住民税がかかりますので、不動産所得の申告とあわせて、譲渡所得の申告をしなければなりません。

譲渡所得は他の所得と合算しないで課税する分離課税で計算します。

(詳細はQ&A 2-7投資物件売却時の譲渡所得の計算方法をご参照ください。)

Q

投資物件を6月に3000万円で売却しました。これに伴い、不動産業者に仲介料等を30万円支払い、あわせて購入者から固定資産税を1万円受取りました。

譲渡所得はどのように計算したらいいですか。

A

譲渡所得は総収入金額から必要経費を減算して計算します。

総収入金額とは売却代金(譲渡価額)に受領した固定資産税(譲受人から収受した場合のみ)を加算した金額になります。

必要経費は売却物件の取得費と譲渡費用を合算したものです。

取得費とは売却物件の取得時に要した費用(取得価額、取得の際に支払った仲介手数料、登記費用、未経過固定資産税などが含まれます)から償却費相当額を差し引いたものです。

つまり、建物の場合は毎年不動産所得の計算上、必要経費に算入した減価償却費の累計額を差し引いたものです。6月売却の場合は6月分まで減価償却費を不動産所得の計算上計算し、残った未償却残額を譲渡所得の計算上の取得費とします。

譲渡費用とは譲渡の際、不動産業者に支払った仲介料等物件を売却するために要した費用です。

よって、上記の場合、

(3000万円+1万円)-(取得費+譲渡費用30万円)=譲渡所得

となります。

土地や建物等に係る譲渡所得が赤字の場合も他の所得とは合算できませんのでご注意ください

(Q&A 2-8投資物件売却時の税金をご参照ください。)

Q

私は令和N年5月に、5年前に購入した投資用マンションを売却しました。

譲渡所得(売却価額-取得費-譲渡費用)が250万円になる場合、税金はいくらになりますか?

A

不動産の売却による譲渡所得は他の所得(給与所得や不動産所得等)と分離して計算します。いわゆる分離課税です。また長期所有(所有期間5年超)であったか短期所有(所有期間5年以下)であったかにより計算方法が異なります。

不動産売却による譲渡所得は、売った年の1月1日現在で所有期間が5年以下のものを短期譲渡所得、5年超のものを長期譲渡所得と区分し、短期譲渡所得については、譲渡益の30%の所得税がかかり、長期譲渡所得については譲渡益の15%の所得税がかかります。(それぞれ別途住民税もかかります。)

上記質問の場合、N年1月1日現在で5年を超えて所有していれば長期譲渡所得として計算できますが、5年以下の所有であれば短期譲渡所得となります。

所有期間のカウントは買った日から売った日ではなく、売った年の1月1日までですのでご注意ください。

よって納付すべき税金は、

5年超なら250万円×15%(+住民税5%)=50万円

5年以下なら250万円×30%(+住民税9%)=97万5000円 となります。

※なお、国税部分に対して、2.1%の復興特別所得税が加算されます。(令和19年まで)

Q

私は本年から初めてマンションのオーナーになり、必要経費を計算しなければいけないと聞きました。必要経費ってどんなものですか?

A

マンションの家賃収入を得るために必要な費用です。具体的には次のようなものが必要経費となります。

Q

私は昨年(令和N年)よりマンションのオーナーになり、賃貸収入を得ています。本年(令和N+1年)になって不動産取得税を10万円納付しました。この不動産取得税は必要経費になりますか。

A

10万円は、納付した年である本年(N+1年)の必要経費になります。

不動産取得税は納付した年に「租税公課」として必要経費に算入します。ですからこの場合は本年の経費となるのであって、昨年の経費にはなりません。どの年分の経費になるのかご注意ください。

なお、税金の中には経費にならない税金もあります。

(詳細はQ&A 3-4経費にならない税金をご参照ください。)

Q

私は賃貸をしているアパートの固定資産税を4回にわけて支払っています。12月31日までに第1期分(1万2千円)・第2期分(1万円)・第3期分(1万円)は支払っており、第4期分(1万円)はまだ支払っていません。12月31日までに支払っていないということは、第4期分は本年の経費にはできないのですか?

A

1年分、1万2千円(第1期分)+1万円(第2期分) +1万円(第3期分) +1万円(第4期分)=4万2千円を、本年の経費(租税公課)として計上できます。

納期が翌2月となる第4期分は、未払費用として本年の必要経費としても、実際に納める翌年の必要経費としてもいずれでも良いことになっています。ただし、毎年同じ方法で経理しなければなりません。

よって、固定資産税は4回に分けて払う場合も、一括で払う場合も、1年分が「租税公課」という項目の経費になります。つまり、第4期分が未払いであっても租税公課として経費に算入できます。

もしも、納期限が遅れたことによる固定資産税の延滞税も一緒に納めたときは、その延滞税の部分は経費として認められません。延滞税部分を差し引いた本税部分の金額のみ経費に入れてください。

しかし、「現金主義による所得計算の特例を受けることの届出書」を税務署に提出している場合は異なります。12月31日において既に支払ってしまっている費用は経費に入れられますが、未払いの費用は経費には入れられません。

つまり現金主義の特例を出している場合には、本年の経費は1万2千円(第1期分)+1万円(第2期分) +1万円(第3期分)=3万2千円になります。そして第4期分を翌年に納税した場合は、その第4期分(1万円)は翌年の経費となります。

また現金主義の特例を出している場合においても、延滞税の取り扱いは同じです。延滞税部分は経費には入れられません。

Q

私は本年において次のような税金を支払いました。全部必要経費としてもいいですか?

① 不動産取得税 120,000円

② 固定資産税 50,000円

③ ②の納付が遅れたことによる延滞金 1,200円

④ 所得税 75,000円

⑤ ④の納付が遅れたことによる延滞税 2,000円

⑥ 住民税 10,000円

A

①、②の2項目のみ必要経費に算入できます。

まず、税金には経費となる税金と経費とはならない税金とがあります。その区別は次のようになります。

【経費となる税金】

など

【経費とはならない税金】

など

延滞税(延滞金)や加算税(加算金)などは、元になった税金が経費となる税金であったとしても、延滞税(延滞金)・加算税(加算金)自体が罰金的要素を含んでいるため経費とはなりません。

ですからこの場合においては、①+②=170,000円のみが経費となります。③、④、⑤、⑥の税金については経費にはなりません。ご注意ください。

Q

本年4月に長期契約の火災保険料を3年分一括で6,000円支払いました。全額本年の経費にしてもいいですか?

A

6,000円全額は経費にはできません。

火災保険料や地震保険料などの損害保険料を数年分一括で支払った場合は、申告する年にかかる分だけを必要経費に計上します。翌年以降に相当する部分は本年の経費にはなりません。

申告は1月1日~12月31日の期間ごとに行います。この場合、4月に支払ったということは本年にかかる分の月数は9ヶ月分ということになります。つまり、本年経費となる損害保険料の金額は、6,000円×(9ヶ月÷36ヶ月)=1,500円となります。

ちなみに翌年の経費に算入できる損害保険料の金額は、(6,000円-1,500円)×{12ヶ月÷(36ヶ月-9ヶ月)}=2,000円となります。

また、賃貸部分と自宅部分と共有部分があるときには注意が必要で、自宅部分にかかる保険料は必要経費にはなりません。ですから、面積割合などにより損害保険料を按分計算し、賃貸部分にかかる保険料を必要経費に算入します。また、按分した自宅部分にかかる地震保険料は所得控除の「地震保険料控除」の対象になります。

また、その損害保険料について満期返戻金が支払われる契約の場合(積立部分のある場合)には、積立保険料部分は経費にはできませんので注意してください。

《参考》前払費用の取扱い

例えば4月に向こう1年分の損害保険料を支払った場合は、1年分を丸々その年の必要経費として差し支えありません。

これは、短期前払費用とよばれるもので、支払日から1年以内に役務提供を受ける前払費用については、継続適用を条件に支払った年分の必要経費にできるというものです。

Q

減価償却とは何ですか?

A

不動産のオーナーが所有している建物や付属設備・業務に使う車両・パソコン等は、購入した年だけでなく何年にも渡り使用するものです。そのため、これらの資産は買った年に購入代金全額を必要経費とするのではなく、その使用可能期間に渡って配分し、徐々に経費に計上していきます。

このように、資産の取得価額を費用として使用する期間に配分する方法を減価償却といいます。

Q

私は今年1月に、3000万円で新築マンション一部屋を購入し、オーナーになりました。確定申告書を作成するため建物の減価償却費を計算したいのですが、具体的な方法を教えてください。

A

新築マンションの場合は、建物の取得価額を7:3に按分し、建物7と建物付属設備3で計算することが多いようです。建物、建物付属設備は、毎年同じ金額の価値が減少していくと考え、定額法という減価償却方法により減価償却費の金額を計算します。

具体的には…

建物(定額法・47年) 3,000万円×70%=2,100万円

2,100万円×0.022=462,000円

建物付属設備(定額法・15年) 3,000万円×30%=900万円

900万円×0.067=603,000円

年の中途から賃貸を始めた場合は月数按分してください。また、償却率は資産ごとの耐用年数に応じて一定率が定められています。

(注)平成28年3月31日以前に取得した建物付属設備は、定率法による減価償却も認められています。

Q

私は、本年(令和N年)に鉄筋コンクリート造で築10年の投資用マンションを購入しました。減価償却計算を行うときの耐用年数(及び償却率)はどうなりますか?

A

中古物件を購入した場合の耐用年数(及び償却率)は、その事業の用に供した時以後の使用可能期間の年数(残存耐用年数)によることができるとされています。

しかし、通常は使用可能期間の見積りが困難なため、次の算式による見積耐用年数によって減価償却計算を行います。(ただし、その中古物件を事業の用に供するために支出した資本的支出の金額が、中古物件の取得価額の50%に相当する金額を超える場合はこの限りではない。)

・法定耐用年数の全部を経過したもの

法定耐用年数×20%=残存耐用年数

・法定耐用年数の一部を経過したもの

(法定耐用年数-経過年数)+(経過年数×20%)=残存耐用年数

このように計算した年数に1年未満の端数があるときは、その端数を切り捨てます。また、その計算した年数が2年に満たない場合には2年とすることとされています。

償却率については、減価償却資産の償却率表というものがあり、償却方法ごとに耐用年数に応じた償却率が定められていますので、計算された年数の償却率を使用して下さい。

まず購入したマンションの建物部分については、鉄筋コンクリート造の住宅用建物ですので、法定耐用年数は47年になります。

経過年数は10年ですから、中古物件の残存耐用年数は(47年-10年)+(10年×20%)=39年となります。

建物についての減価償却方法については定額法の適用となります。したがって減価償却計算は、定額法により耐用年数39年(償却率0.026)で行うことになります。

次に建物付属設備部分については、新築時の耐用年数を15年とすると、(15年-10年)+(10年×20%)=7年となります。

償却方法は、定額法になります。定額法の償却率は、0.143となります。

(所得税法施行令 130、耐用年数省令 3①④、耐用年数取扱通達 1-5-1)

Q

私は本年7月に投資用マンションを購入し、10月に入居者が決まり、10月から賃貸収入が発生しています。本年分の減価償却は7月分から可能ですか?それとも、10月分からになりますか?

A

その投資用マンションの状態が「7月からでも賃貸可能である」「7月から入居募集を始めている」などのような状態にあれば、7月から事業の用に供したものとみなされ、7月分から減価償却可能になります。

また、その投資用マンションの状態が「10月になって賃貸可能になり入居者が決まった」「10月に入居募集を始め、10月中に入居者が決まった」などのような状態にあれば、10月から事業の用に供したものとみなされ、10月分から減価償却を行うことになります。

減価償却資産の償却開始の時期は、事業の用に供した日とされています。この「事業の用に供した日」とは、一般的にはその資産を本来の目的のために使用開始した日をいいます。

賃貸マンションの場合には、建物が完成して入居者を募集したときなどにおいて事業の用に供されたと考えます。つまり、賃借人が入居していなくても、すぐにでも賃貸できる状態にある場合は、減価償却が可能ということになります。

(租税特別措置法関係通達 65の7(2)-2)

Q

減価償却費の計上は残りがゼロになるまで償却し続けていいのですか?

A

平成19年4月1日以降に取得した資産については、備忘価額1円を残して、全額償却できます。

平成19年3月31日以前に取得した固定資産については、残存価額(償却後の金額)が、当初の取得価額の5%になるまで償却します。5%になった以降は、1円の備忘価額を残して、残額を5年間で均等償却します。(所得税法施行令 134①1)

資産の取得価額が不明になってしまうと、この金額の算定ができないので、取得価額もしっかりと申告書に記入してください。

Q

私は今年4月にマンションのオーナーになりました。確定申告の際、建物や付属設備の減価償却の方法を定率法にしたいのですが、何の手続きもせずに定率法で計算できますか?

A

建物・建物附属設備・構築物は定額法で計算してください。

機械装置、車両運搬具、工具器具備品は、定額法と定率法のどちらかを選択することができます。

機械装置、車両運搬具、工具器具備品は、提出期限までに「減価償却資産の償却方法の届出書」を所轄税務署長に提出すれば、定率法での償却ができます。何も届出なければ定額法での計算になります。(個人経営の場合)

<定額法>

・特徴…減価償却費の額が毎年一定になり、計算が簡単です

・計算方法…取得価額×定額法の償却率

<定率法>

・特徴…減価償却費の額は初めの年ほど多く、年とともに減少するため早期により多くの償却ができる

・計算方法…未償却残額×定率法の償却率

※未償却残額とは、取得価額から前年までに償却した額を差し引いた額をいいます。

※年の中途で取得した資産についての減価償却費は、その年において使用した月数に応じた分だけ月数按分します。1月未満は1月として計算してください。

《参考》減価償却方法の変更

すでに不動産業務をされている方が、減価償却方法を変更したい場合はその変更したい年の3月15日(前年分の確定申告期限)までに減価償却資産の償却方法の変更承認申請書を所轄税務署へ提出しなければなりません。

Q

私はマンションを3部屋賃貸していますが、今年3月から1部屋が空室になっています。入居者は募集しているのですがまだ見つかっていません。この場合、減価償却費は3部屋分を計上できますか?

A

3部屋分すべての減価償却費を計上してください。

原則は、賃貸していない部屋については減価償却費の計上はできません。しかし、賃貸されていない場合であっても、入居者を募集している等いつでも賃貸できる状態であれば費用計上することができます。(租税特別措置法関係通達 65の7(2)-2)

Q

私は今年、50万円をかけて賃貸しているマンションの壁紙を張り替えました。これは全額修繕費として費用計上できますか?

A

50万円全額を修繕費として必要経費に計上できます。

マンションなどを賃貸住宅として貸している場合、内装の修繕やエアコンの取り付け、リフォーム等さまざまな支出が生じます。これらの支出は「修繕費」とみなされればその年の必要経費になりますが、「価値を高めるもの(資本的支出といいます)」とみなされれば、本体の資産の取得価額に加算され、減価償却をしていかなければなりません。

但し、平成19年4月1日以降に新たに取得した減価償却資産については、資本的支出の部分を独立させて、減価償却計算を行うことも選択できます。これは、平成19年度税制改正において、平成19年4月1日以降、新規取得部分の減価償却の方法が変更になったことと関連しています。

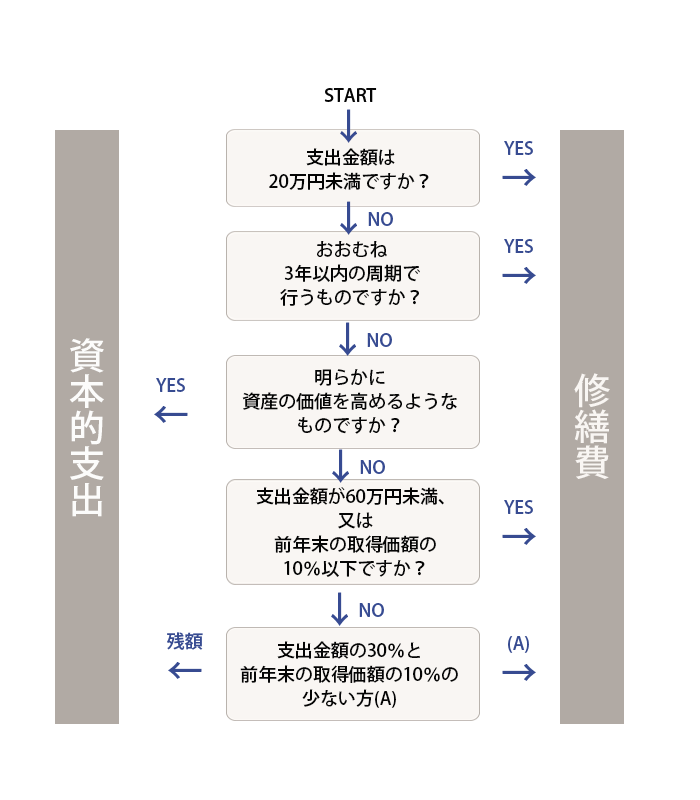

次のフローチャートにあてはめて判断してください。

《参考》

・明らかな資本的支出(明らかに資産の価値を高めるもの)とは

① 建物の避難階段の取付けなど、物理的に付け加えた部分の金額

② 用途変更のための模様替えなど、改造または改装に直接要した金額

・明らかな修繕費とは通常の維持管理や修理のための支出

Q

私はアパートを賃貸しています。1部屋が契約期間終了になり入居者が退室したので、新たな入居者を募集することになりました。そのため、壁のクロス張替え (10万円)と鍵の交換(3万円)を行いました。その金額は「修繕費」という項目の費用にいれてもいいですか?

A

はい、10万円+3万円=13万円を修繕費に算入してください。この場合については壁のクロス張替えと鍵交換ですから、通常の維持管理や修理と判断されることになります。ですから、修繕費で大丈夫です。

しかし、修繕費用は気をつけなければなりません。「修繕費」にはアパートの畳替えや外壁の塗替え、障子の張替えなども含まれ、"通常の維持管理や修理のために支出したもの"が該当します。

ただ、増改築など資産の価値を増加させたと判断されるものについては、修繕費ではなく、資本的支出として減価償却をしなければなりません。(注1)資本的支出は、減価償却をすることによって費用に計上していくことになります。たとえば、畳だった部屋をフローリングに替えたり、障子だったところをドアに替えたりしたような場合は「修繕費」にはなりません。

(詳細はQ&A 3-13修繕費とはをご参照ください。)

(注1) 平成19年4月1日以降に新たに発生した資本的支出については、(1)当初の原価償却資産に加算して従来の減価償却方法で償却する方法と、(2)資本的支出の部分を独立させて、税制改正後の新しい減価償却方法で減価償却計算を行う方法のいずれかを選択できます。

一般的のは、上記(2)の方法によるほうが、早い時期に費用を多く計上できることになります。これは、平成19年度税制改正において、平成19年4月1日以降、新規取得部分の減価償却の方法が変更になったことと関連しています。

Q

私は新たに不動産賃貸業務を始めようと思い、本年3月1日銀行にて借入れを行い、賃貸用の土地を購入しました。そして、本年12月1日に建物が完成し、同日に賃貸契約を結びました。銀行へ支払った利息部分は全額本年分の必要経費としてもいいですか?

A

全額を本年分の必要経費には入れられません。

新たに不動産の賃貸業務を行う場合においては、貸付業務開始日前と業務開始日以後で取り扱いが異なります。

業務開始日前の期間に対応する借入金利子は土地及び建物の取得価額となり、購入価額に加算されます。しかし、業務開始日以後の期間に対応する借入金利子は必要経費となります。

この場合においては、業務開始日以後(本年12月1日~12月31日)の期間分の借入金利子のみが本年分の必要経費に算入されます。そして、業務開始日前(本年3月1日~11月30日)の期間分の借入金利子については、土地及び建物の取得価額に算入されることになります。

業務開始日とは、土地及び建物を本来の目的である賃貸のために使用開始した日をいいます。「土地及び建物を本来の目的である賃貸のために使用開始した日」と「建物完成日」が必ずしも一緒になるとは限りません。

具体的には、建物が完成してその建物を賃貸するという意思表示を客観的にした時点が業務開始日と考えられています。つまり「不動産会社に入居者の仲介を頼んだ時点」、「入居者の募集広告を行った時点」などがその意思表示だとされています。

なお、すでに業務を営んでいて、新たに業務用資産を借入金で取得した場合の借入金利息については必要経費になります。(所基通 37-27、38-8)

(Q&A 3-18不動産所得が赤字の場合の支払利息の取扱いをご参照ください。)

Q

ローンの返済及び税金の納付が遅れ、延滞利息及び延滞金がかかってしまいました。これらは経費になりますか?

A

延滞利息は通常の支払利息と同じ取扱いで、原則的には必要経費に算入できます。

しかし、延滞金等、罰金(ペナルティー)的性格をもつものは経費には算入できません。

《参考》

・延滞利息とは:元金の支払が延滞した時、延滞の期間に応じて支払うべき利息。

(延滞利子、遅延利息ともいう)

・延滞金とは:税の滞納などに対して、遅れた期間に応じて課される追徴金。

Q

不動産所得の確定申告書を作成しています。収支内訳書の一番下にある土地等を取得するために要した負債の利子の額って何ですか?

A

この欄は不動産所得が黒字の場合は関係ありません。空欄のままお使いください。

不動産所得が赤字の場合、給与所得など他の所得と合算して、赤字と黒字を相殺することができます。これを損益通算といいます。

この場合、赤字のうち土地等を取得するために要した借入金利子に対応する金額は損益通算(相殺)の対象になりません。 そのため、赤字の場合は土地等を取得するために要した負債の利子の額を計算する必要があります。

(詳細はQ&A 3-18不動産所得が赤字の場合の支払利息の取扱いをご参照ください。)

Q

不動産所得が赤字の場合は支払利息を必要経費に算入できない。と聞いたのですが本当ですか?

A

支払利息が全額必要経費に算入できない訳ではありません。

支払利息は原則全額必要経費として認められます。(初めて不動産所得が発生する方の不動産取得時から賃貸業務を開始するまでの期間の借入金利子は必要経費とはならず、その土地や建物の取得価額に加算しなければなりません。)

(Q&A 3-15支払利息が取得価額になるとき。必要経費になるとき。をご参照ください。)

しかし、不動産所得が赤字の場合は、赤字のうち土地等を取得するために要した借入金利子部分は必要経費には算入できません。

このため、まず不動産所得が黒字であるか赤字であるか所得金額を計算しなければなりませんので、原則どおり全額を必要経費に算入し、不動産所得の金額を計算してください。(不動産所得用の収支内訳書)

その後、下記算式を参考に不動産所得用の収支内訳書の所得金額(赤字額)から『土地等を取得するために要した負債の利子の額(収支内訳書の一番下)』を差し引いた金額が第一表の不動産所得金額になります。

| 【土地等を取得するために要した負債の利子の額】 | ||

| その年分の建物等と土地等を取得するために要した負債利子の額 | × | 土地等を取得するために要した負債の額 (注)/建物等と土地等を取得するために要した負債の額の合計額(当初借入金額) |

注)土地等を取得するために要した負債の額は、分母(当初借入金額)から建物等を取得するために要した負債の額を減額して計算すると有利な場合があります。

Q

私の今年の所得は不動産所得と給与所得の2つです。このうち不動産所得がマイナスになっているのですが、このマイナスの金額を給与所得から引くことはできますか?

A

できます。給与所得の金額から不動産所得のマイナスの金額を差し引いた金額を合計所得金額として申告してください。これにより、給与の支払い時に源泉徴収されていた税金が戻ってくる可能性があります。

また、不動産所得のマイナスの金額が他の所得の合計額より大きくなった場合には、期限内に損失申告書を提出し、その後連続して確定申告書を提出すれば、翌年から3年間に渡り、今年残った損失を繰越すことができます。ただし、損失発生の年が青色申告者と白色申告者とで、取り扱いが異なりますのでご注意ください。

【青色申告者の場合】

残った損失金額すべてを繰越控除できます。(所得税法 第70条第1項、第4項)

【白色申告者の場合】

残った損失金額すべてではなく、固定資産等の災害による損失の金額部分のみ損失の繰越控除ができることとなります。

ですから、残った損失金額のうちの固定資産等の災害による損失の金額の部分、つまり残った損失金額と固定資産等の災害による損失の金額とのうちいずれか少ないほうの金額のみを繰越控除できます。

たとえば残った損失金額があったとしても、固定資産等の災害による損失の金額がない場合には繰越控除できません。

(所得税法 第70条第2項、第4項)

不動産所得の金額が赤字の場合は、土地等を取得するために要した借入金の利子に相当する部分については、損益通算できません。

(詳細はQ&A 3-17土地等を取得するために要した借入金に係る負債利子の取扱い、 Q&A 3-18不動産所得が赤字の場合の支払利息の取扱いをご参照ください。)

Q

急遽、投資物件を売却することになり借家人に立退料を支払いました。これも必要経費に算入できますか?

A

できません。その建物の譲渡に際し支出する立退料(又はその建物を取壊してその敷地となっていた土地等を譲渡するために支出する立退料)は、不動産所得の計算上、必要経費には算入できません。これはその物件売却の譲渡所得の計算上の必要経費(譲渡費用)となります。

ただし、物件売却以外のために支出した立退料は不動産所得の金額の計算上必要経費に算入できますのでご注意ください。

ちなみに、不動産を取得するために支出した立退料は取得価額に算入できます。

大阪本社

〒530-0002

大阪市北区曾根崎新地2丁目3番3号

桜橋西ビル9階

050-7101-1931

大阪メトロ 四つ橋線 西梅田駅 9(C-57)出口より徒歩1分

JR学研都市線 北新地駅 9(C-57)出口より徒歩1分

JR大阪駅 桜橋口より南に 徒歩8分

大阪南事務所

〒543-0045

大阪市天王寺区寺田町2-6-2

アークビル寺田町603号

050-7101-1153

JR環状線 寺田町駅 徒歩3分

東京事務所

〒107-0062

東京都港区南青山2丁目4-15

天翔南青山ビル 413号

050-7101-1932

青山一丁目駅 5番出口から徒歩2分

Copyright ©AIC Tax Co. All Rights Reserved.